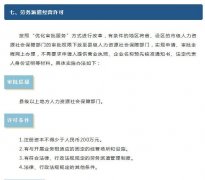

資質(zhì)剝離過(guò)程中,母公司的債務(wù)會(huì)牽涉到子公司嗎?

2021-04-06 05:35:32

925

925

眾聚企服

信息來(lái)源:湖南天地人律師事務(wù)所

資質(zhì)剝離過(guò)程中,母公司的債務(wù)會(huì)牽涉到子公司嗎?

答:子公司是獨(dú)立于母公司的法人主體,除非各方約定了子公司承擔(dān)母公司部分債權(quán)債務(wù),否則子公司原則上不會(huì)僅因承接母公司資質(zhì),對(duì)母公司原有負(fù)債承擔(dān)責(zé)任。

法院一般認(rèn)為,建筑業(yè)資質(zhì)是政府對(duì)企業(yè)從事建筑行業(yè)所發(fā)放的許可證書(shū),其性質(zhì)屬于行政許可,本身不具備資產(chǎn)價(jià)值。因此,僅將母公司建筑資質(zhì)平移給子公司,并未涉及資產(chǎn)及債權(quán)債務(wù)的移轉(zhuǎn),并非公司分立,且未造成母公司責(zé)任資產(chǎn)的減少,不存在利益輸送和公司人格混同,子公司無(wú)需對(duì)母公司的債務(wù)承擔(dān)清償責(zé)任。

考慮到收購(gòu)對(duì)價(jià)等因素,在真實(shí)的并購(gòu)交易中,子公司通常不僅只取得施工資質(zhì),一般還需裝入部分資產(chǎn),因此可能涉及母子公司之間的資產(chǎn)轉(zhuǎn)移。根據(jù)最高人民法院《關(guān)于審理與企業(yè)改制相關(guān)的民事糾紛案件若干問(wèn)題的規(guī)定》(法釋〔2003〕1號(hào))第七條:"企業(yè)以其優(yōu)質(zhì)財(cái)產(chǎn)與他人組建新公司,而將債務(wù)留在原企業(yè),債權(quán)人以新設(shè)公司和原企業(yè)作為共同被告提起訴訟主張債權(quán)的,新設(shè)公司應(yīng)當(dāng)在所接收的財(cái)產(chǎn)范圍內(nèi)與原企業(yè)共同承擔(dān)連帶責(zé)任。"之規(guī)定,部分法院可能認(rèn)定資質(zhì)及有關(guān)經(jīng)營(yíng)性資產(chǎn)轉(zhuǎn)移至子公司的行為,不是正常的資產(chǎn)劃轉(zhuǎn)行為,而是屬于一種掏空企業(yè),假借劃轉(zhuǎn)之名轉(zhuǎn)移優(yōu)質(zhì)財(cái)產(chǎn),甩掉企業(yè)自身債務(wù)的違法行為,存在明顯的逃廢債務(wù)的主觀故意,符合"反向揭開(kāi)公司面紗制度"的適用條件。如子公司被"反向揭開(kāi)公司面紗",被認(rèn)為屬于非典型的公司分立行為,則需在承接母公司資產(chǎn)范圍內(nèi)對(duì)母公司原有債務(wù)承擔(dān)連帶責(zé)任。

最后,在實(shí)施資質(zhì)剝離前,建議對(duì)母公司的財(cái)務(wù)狀況、信用情況等進(jìn)行盡職調(diào)查,并就資產(chǎn)轉(zhuǎn)移范圍及可能對(duì)母公司造成的影響進(jìn)行綜合考慮,避免被法院認(rèn)定為非典型的公司分立而導(dǎo)致子公司對(duì)原有債務(wù)承擔(dān)責(zé)任。此外,操作過(guò)程也十分關(guān)鍵。

設(shè)計(jì)風(fēng)險(xiǎn)可控的交易模式,認(rèn)真準(zhǔn)備交易文件,協(xié)商確定合理的付款方案,也是應(yīng)對(duì)潛在風(fēng)險(xiǎn)損失的風(fēng)險(xiǎn)管理手段。

Tag標(biāo)簽:

業(yè)務(wù)推薦

資質(zhì)可以承接哪些工程")

電工程施工總承包資質(zhì)標(biāo)準(zhǔn)")

標(biāo)準(zhǔn)")

標(biāo)準(zhǔn)")

標(biāo)準(zhǔn)")

標(biāo)準(zhǔn)")

?辦理需要哪些條件?")

資質(zhì)需要什么資料")

的承包范圍是什么")

辦理資質(zhì)證延期的方法和注意事項(xiàng)")

有哪幾類?怎么分別")

承包")

審批在什么地方比較嚴(yán)格")

派遣資質(zhì),勞務(wù)派遣資質(zhì)的辦理流程")

派遣資質(zhì)需要哪個(gè)部門進(jìn)行審批?")

(A),流動(dòng)式起重機(jī)(A),門座式起重機(jī)(A)生產(chǎn)資質(zhì)許可")